1、央行发布会,三大要点值得关注

央行发言人并未正面回答记者对于“降准”的提问。因此我们预计,央行大概率将通过MLF超量续作、逆回购滚动投放等形式,平抑由专项债发行带来的资金波动,四季度降准概率下降。

(2)问:当前超预期的通胀形势,是否会影响下一阶段央行货币政策。

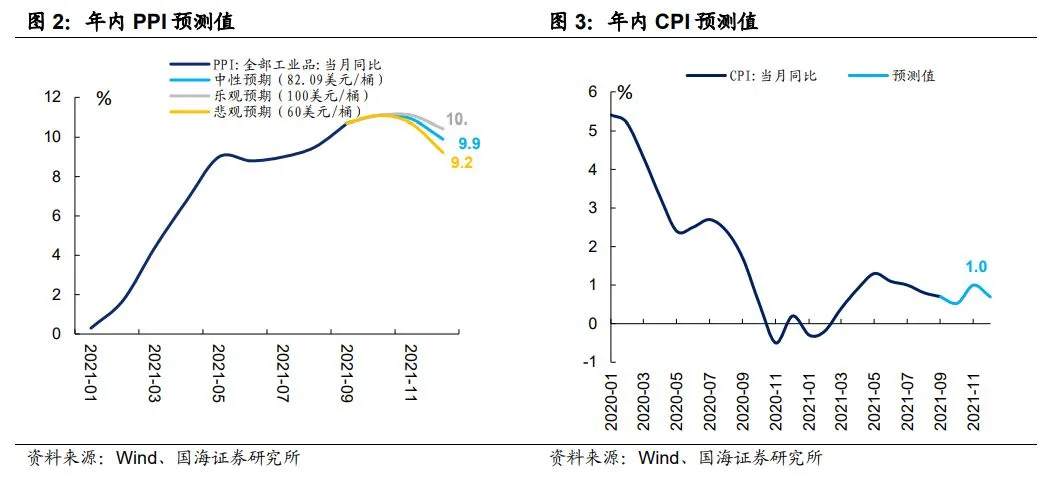

答:央行预计年末PPI将趋于回落、CPI温和上行,不会对货币政策产生较大制约。

PPI方面,受煤炭价格大幅上涨的影响,9月份PPI同比增长10.7%,达到有统计记录以来的最高位。但我们预测,11月份后PPI将进入下行区间。

PPI同比下行,一方面源于去年同期的高基数因素,另一方面则来源于四季度内、外需的回落。内需方面,房地产监管政策“高压”持续,地产投资低迷影响上游原材料需求;外需方面,9月份美国疫情补贴政策退出、制造商补库进入尾声,叠加上东南亚疫情对越南、马来西亚等地停产停工的负面影响逐步消退,中国出口面临较大不确定性。

但仍需要警惕的是,今年冬天若天气极端寒冷,将会对大宗商品供应链产生干扰,并增大能源需求,届时PPI仍存在阶段性反弹的可能。

CPI方面,我们预计年末到明年年初,CPI仍在温和修复的过程中。二季度以来,猪价下行成为拖累CPI的最关键因素。从前瞻性指标“能繁母猪存栏量”的变化来看,直到2022年一季度前,猪价仍处于磨底阶段,不太可能推动CPI加速上行。

(3)问:美联储Taper实施在即,是否会对中国央行货币政策产生影响?

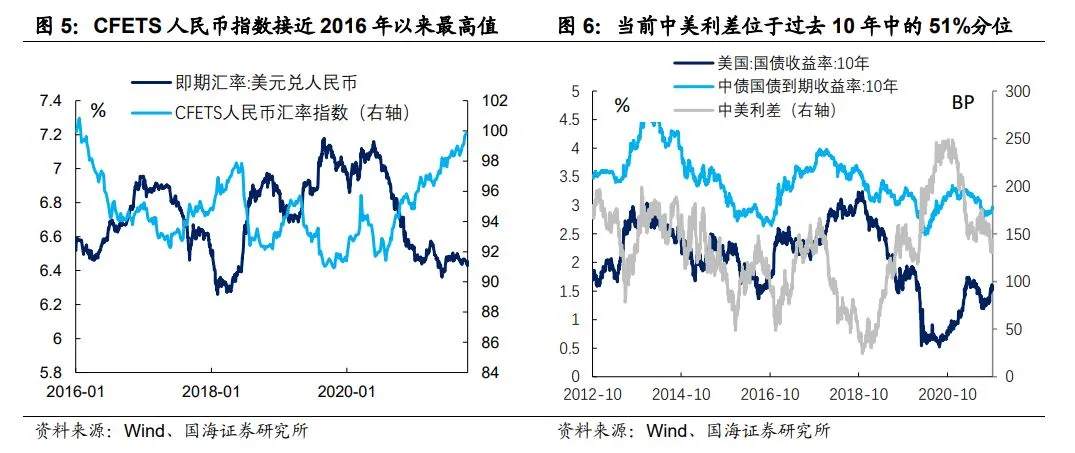

答:汇率“安全垫”较厚、中美利差不低,央行货币政策将“以我为主”。

去年下半年以来,由于疫情之下制造业回流、中国出口表现较好,叠加上中国央行率先紧缩,人民币汇率一直偏强运行。除人民币兑美元汇率位于历史较低位以外,兑一篮子货币的CFETS汇率指数,更是接近2015年“汇改”以来的最高值。因此人民币汇率“安全垫”较厚,能为中国央行货币政策提供的缓冲。央行孙国峰也表示:“以我为主、稳字当头……发挥汇率调节宏观经济和国际收支自动稳定器的作用。”

从中美利差的角度,当前中美10年期国债利差138BP,位于过去10年中的51%分位,水平并不低。因此即使下一阶段美债利率继续快速上行,央行仍有充足的应对空间。

2、流动性跟踪

2.1

公开市场操作

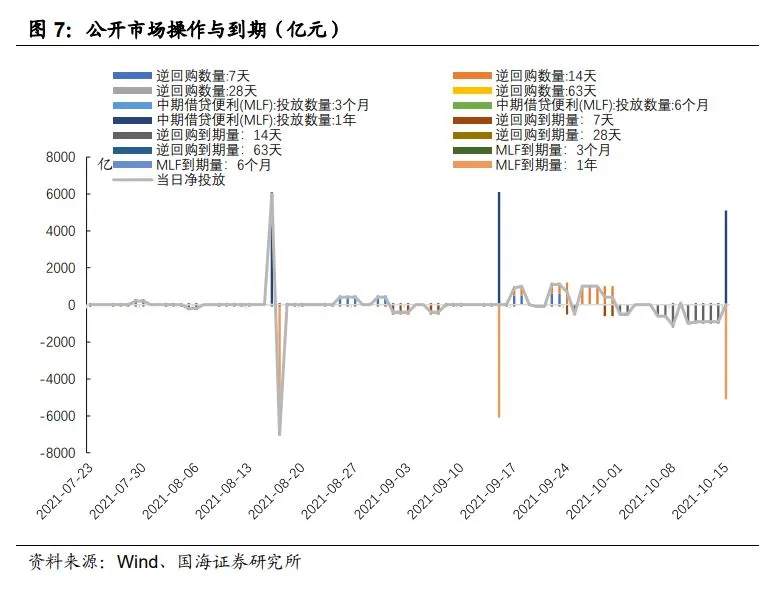

央行维持百亿逆回购投放,等量对冲MLF到期。本周央行共投放500亿元逆回购和5000亿元MLF操作。其中周一(10月11日)有100亿元7天逆回购,周二(10月12日)有100亿元7天逆回购,周三(10月13日)有100亿元7天逆回购,周四(10月14日)有100亿元7天逆回购,周五(10月15日)有100亿元7天逆回购和5000亿元MLF操作,本周共有5100亿元逆回购和5000亿元MLF操作到期,全口径公开市场操作实现净回笼4600亿元。

2.2

货币市场利率

SHIBOR利率全线下行。10月15日,SHIBOR隔夜为2.0650%,下行4.00BP;SHIBOR1周为2.1320%,下行3.80BP;1月期SHIBOR报收2.3582%,下行4.08BP,3月期SHIBOR报收2.4222 %,下行1.08BP。

2.3

同业存单发行

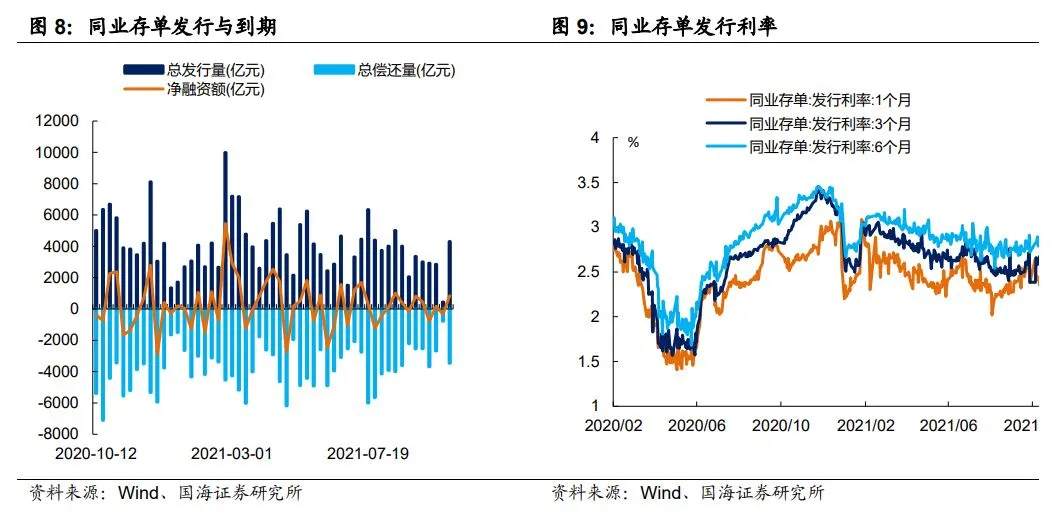

同业存单净融资额较上周增加。本周,同业存单总发行量为4306.4亿元,总偿还量为3460.9亿元,净融资845.5亿,净融资较上周增加1182.6亿元。

2.4

实体经济流动性

2.5

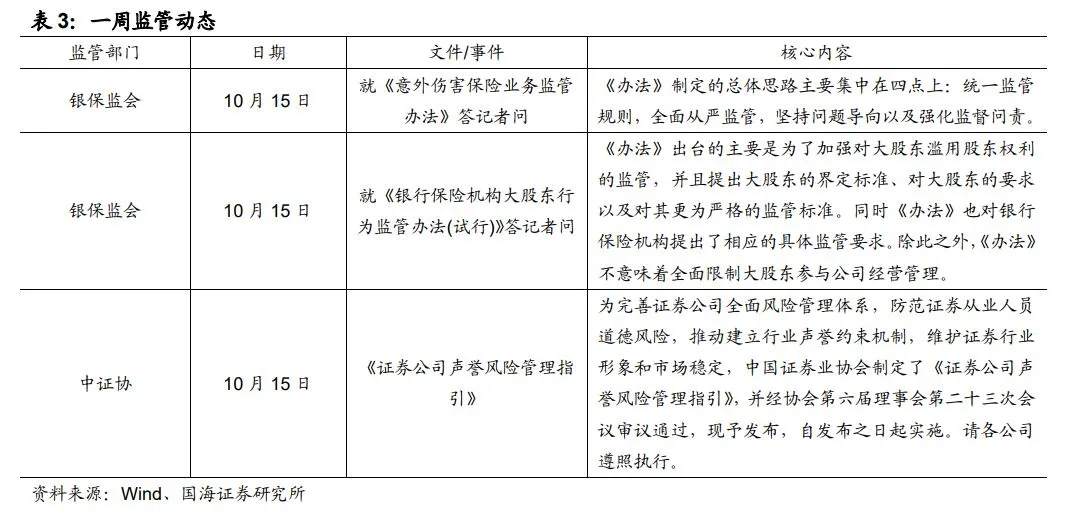

一周监管动态

3.1

一级市场发行及中标

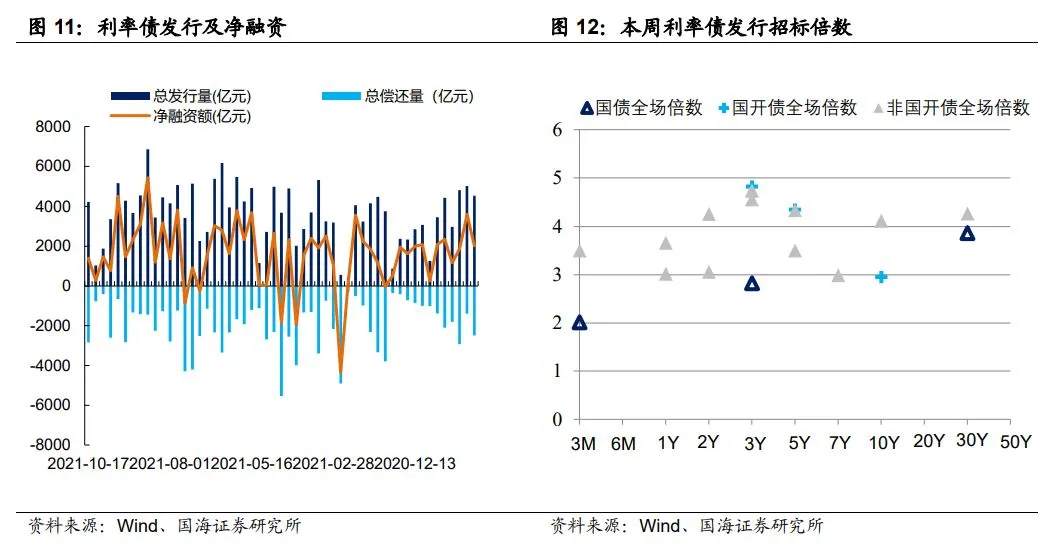

本周利率债净融资额较上周增加。本周一级市场共发行51支利率债,实际发行总额为4229.35亿元,较上周增加3189.35亿元;总偿还量为2835.03亿元,较上周增加2065.18亿元;净融资额为1394.32亿元,较上周减少1124.17亿元。

本周四川、内蒙古、天津、青岛、湖北及辽宁六地开展地方债发行工作。四川发行3支地方债,发行总额为123.334亿元;内蒙古发行2支地方债,发行总额为110.1617亿元;天津发行8支地方债,发行总额为273.41亿元;青岛发行2支地方债,发行总额为30.92亿元;湖北发行11支地方债,发行总额为224.1596亿元;辽宁发行2支地方债,发行总额为265.9605亿元。

3.2

利率债到期收益率

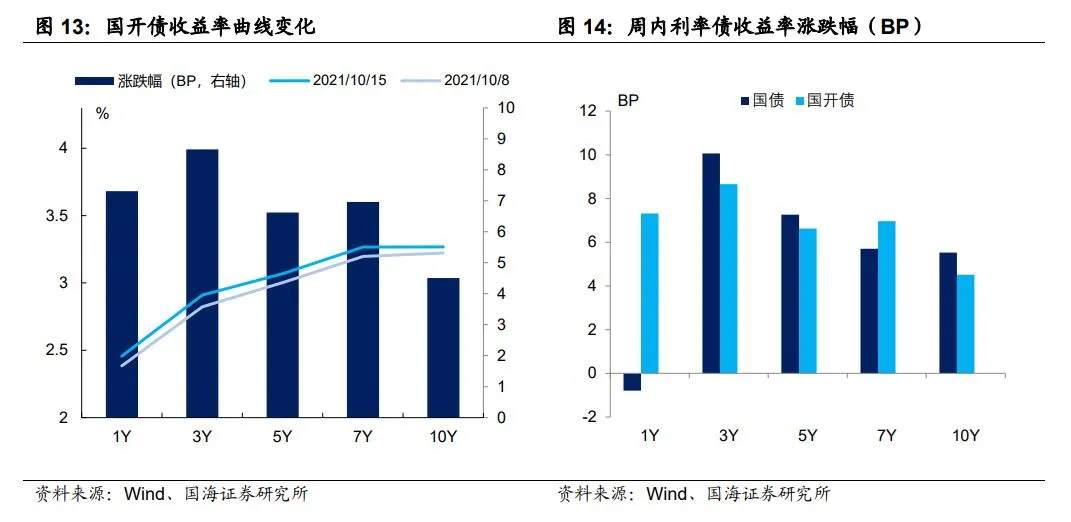

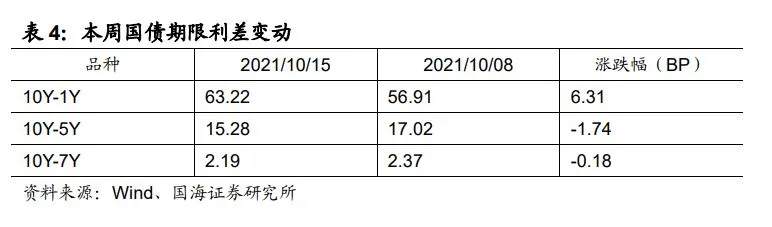

国债收益率多数上行。10月15日,1年期国债收益率为2.3361%,较上周五下行0.79BP;3年期国债收益率为2.6459%,上行10.06BP;5年期国债收益率报2.8155%,上行7.26BP;7年期国债收益率报2.9464%,上行5.70BP;10年期国债收益率报2.9683%,上行5.52BP。

国开债收益率全线上行。10月15日,1年期国开债收益率报2.4573%,较上周五上行7.31BP;3年期国开债收益率报2.9093%,上行8.66BP;5年期国开债收益率报3.0692%,上行6.62BP;7年期国开债收益率报3.2670%,上行6.96BP;10年期国开债收益率报3.2677%,上行4.51BP。

3.3

利率债利差

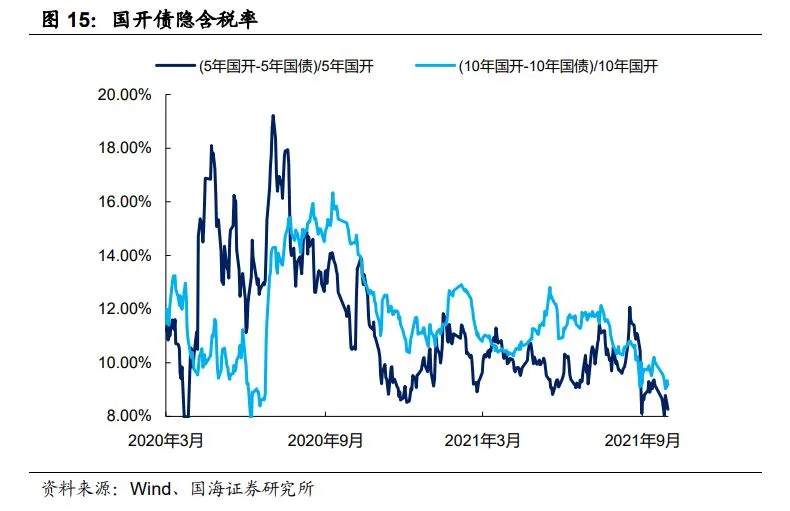

国开债5年期和10年期隐含税率全线收窄。10月15日,5年期国债、国开债利差为25.37BP,5年期国开债隐含税率收窄0.40个百分点。10年期国债、国开债利差为29.94BP,10年期国开债隐含税率收窄0.44个百分点。

4、海外债市跟踪

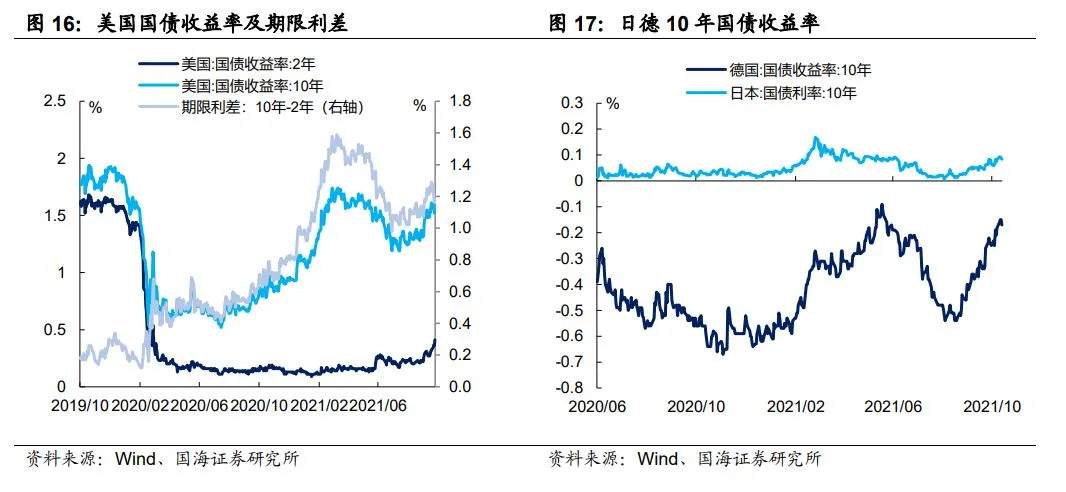

美国2年期国债收益率与10年期国债收益率涨跌不一。本周五(10月15日),2年期美债收益率为0.41%,较上周五上行9BP;10年期美债收益率为1.59%,较上周五下行2BP;10年期美债与2年期美债利差为118BP,较上周五收窄11BP。

德国、日本10年期国债收益率全线上行。本周四(10月14日),德国10年期国债收益率为-0.17%,较上周四上行4.00BP。日本10年期国债收益率10月14日为0.084%,较上周四上行1.10BP。

5、通胀跟踪

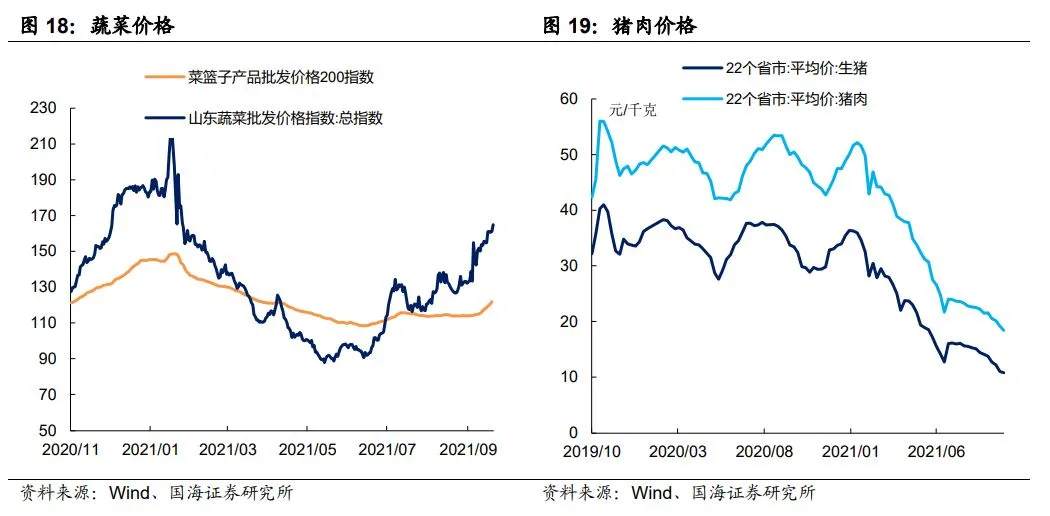

蔬菜价格上涨。10月15日,农业部菜篮子批发价格指数收于121.78,较上周五上涨3.92%;山东蔬菜批发价格指数收于161.17,较上周五上涨4.99%。

生猪价格、猪肉价格下跌。根据最新数据,10月8日,22个省市生猪平均价为10.78元/千克,较上期(10月1日)下跌2.27%;猪肉平均价为18.40元/千克,较上期下跌4.17%。

6、下周重要经济数据和事件

作者:靳毅团队,文章来源微信公众号:靳毅投资思考,版权归原作者所有,如有侵权请联系本人删除。

免責事項:本記事で述べられている見解は著者の見解のみであり、Followmeの公式見解を反映するものではありません。Followmeは、提供された情報の正確性、完全性、信頼性について一切責任を負いません。また、書面で明示的に記載されている場合を除き、本記事の内容に基づいて行われたいかなる行動についても責任を負いません。

古いコメントはありません。ソファをつかむ最初のものになりましょう。